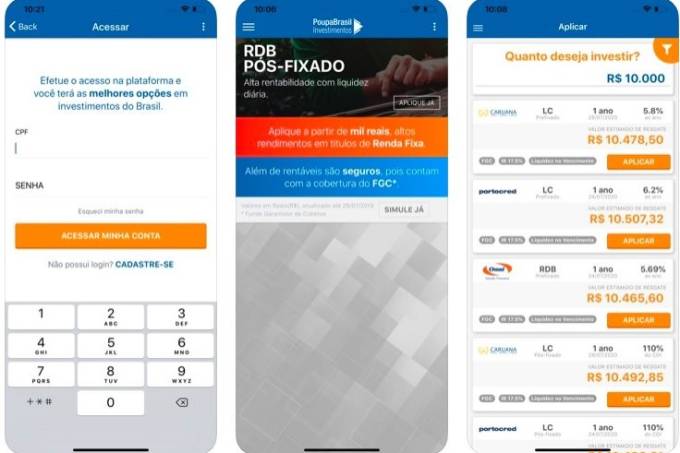

PoupaBrasil: Plataforma digital permite investir em diferentes financeiras com um cadastro único (PoupaBrasil/Divulgação)

São Paulo – Com juros em queda, cresce a procura por investimentos alternativos à renda fixa tradicional, como poupança e Tesouro Direto, que também remuneram cada vez menos conforme os juros do país diminuem.

É de olho nesse movimento que a PoupaBrasil, plataforma sem fins lucrativos especializada em renda fixa “alternativa”, está se reformulando para atrair novos investidores e, ao mesmo tempo, tornar mais acessível a eles aplicações menos conhecidas em um mercado dominado pelos grandes bancos. “Queremos funcionar como um marketplace”, diz o presidente da plataforma, Cláudio Ferro.

Criada em 2015 pela Associação Nacional das Instituições de Crédito, Financiamento e Investimento (Acrefi), a PoupaBrasil é especializada em vender RDBs (Recibo de Depósito Bancário) e LCs (Letras de Câmbio). São investimentos que podem ser mais engessados e difíceis de sacar a qualquer momento, mas também costumam oferecer rendimentos maiores que boa parte de seus pares de renda fixa.

São títulos muito parecidos com os já bem mais conhecidos CDBs, a diferença é que o CDB só pode ser emitido por bancos, enquanto os RDBs e LCs são emitidos por financeiras, que são as instituições sem conta-corrente e especializadas em concessão de crédito. Podem ser casas especializadas em empréstimos pessoais ou no financiamento de bens, como veículos e compras nas redes de roupas e eletrodomésticos.

“Em um CDB com emissores mais estáveis e de baixo risco, as melhores remunerações chegam a 110% do CDI; no RDB essa taxa chega a 120% do CDI”, disse Francis Wagner, presidente do aplicativo de comparação de investimentos Renda Fixa. As taxas levam em consideração títulos com prazo de vencimento de três anos.

Outra particularidade importante é que, diferentemente da maioria dos investimentos, os RDBs não podem ser comercializados por terceiros, ou seja, eles não são encontrados em nenhuma corretora ou banco. Só é possível compra-los diretamente na página da financeira que o emite – e foi daí que surgiu a PoupaBrasil. Ela reuniu em um só lugar todos os títulos oferecidos pelas financeiras parceiras, um grupo de sete instituições atualmente.

“O processo é todo digital e com um cadastro único o investidor pode pesquisar e investir em várias financeiras”, diz Ferro. Desde julho, a plataforma tem implantado diversas reformulações. Ampliou o número de opções de RDBs e LCs à venda, com mais opções de prazos e de investimentos mínimos – há ofertas partindo de 1.000 reais e com prazos que variam de mais de seis anos até seis meses ou com resgate diário.

No site, uma ferramenta permite comparar os prazos e rendimentos das diferentes opções. Para os próximos meses, de acordo com Ferro, a intenção é também começar a oferecer fundos de investimento em renda fixa por meio da plataforma.

Riscos e investimento garantido

Como qualquer investimento de renda fixa, os RDBs e as LCs oferecem sempre ao investidor o pagamento do valor que aplicou acrescido dos juros prometidos, sem oscilações negativas. O principal risco associado a eles é o do emissor, isto é, a solidez da instituição que emite o papel e a possibilidade de não pagar ou quebrar.

Como as financeiras são, muitas vezes, instituições menores, o temor de calote costuma ser maior se comparado aos bancos grandes. Esta é também outra razão para as remunerações mais gordas nos RDBs ou LCs.

Todos os investimentos em RDB e LC, entretanto, são cobertos pelo Fundo Garantidor de Crédito (FGC): é um fundo abastecido pelos bancos que devolve até 250 mil reais aos investidores caso o banco ou a financeira onde investiu dê o calote.

Outro problema está ligado à liquidez, isto é, à facilidade de sacar a qualquer momento o dinheiro aplicado. Como nos CDBs, tanto os RDBs quanto as LCs têm data de vencimento definida. Quanto mais longo o prazo, maior tendem a ser os juros oferecidos, mas a pessoa fica sem acesso ao dinheiro caso precise dele antes.

Entre os CDBs já é comum a prática de os bancos recomprarem o título do investidor e permitir o resgate antecipado. Nos RDBs isso ainda está mais engessado, mas as financeiras, aos poucos, começam a dar essa alternativa também. O resgate antecipado, no entanto, pode embutir perdas: as remunerações podem vir menores ou zeradas em relação àquela inicialmente contratada.

“Devido à baixa liquidez, os RDBs são mais indicados para pessoas que possuem projetos com datas específicas e que querem investir por mais tempo”, disse Wagner, do Renda Fixa. “Pode ser comprar uma casa, carro, realizar uma viagem ou guardar para a aposentadoria.”

Sempre que o investidor mantém seu título até a data de vencimento, não há perdas; ele tem direito garantido à remuneração combinada na hora da compra.

Conte com a ajuda da assessoria BTG Pactual digital na hora de investir. Abra sua conta!