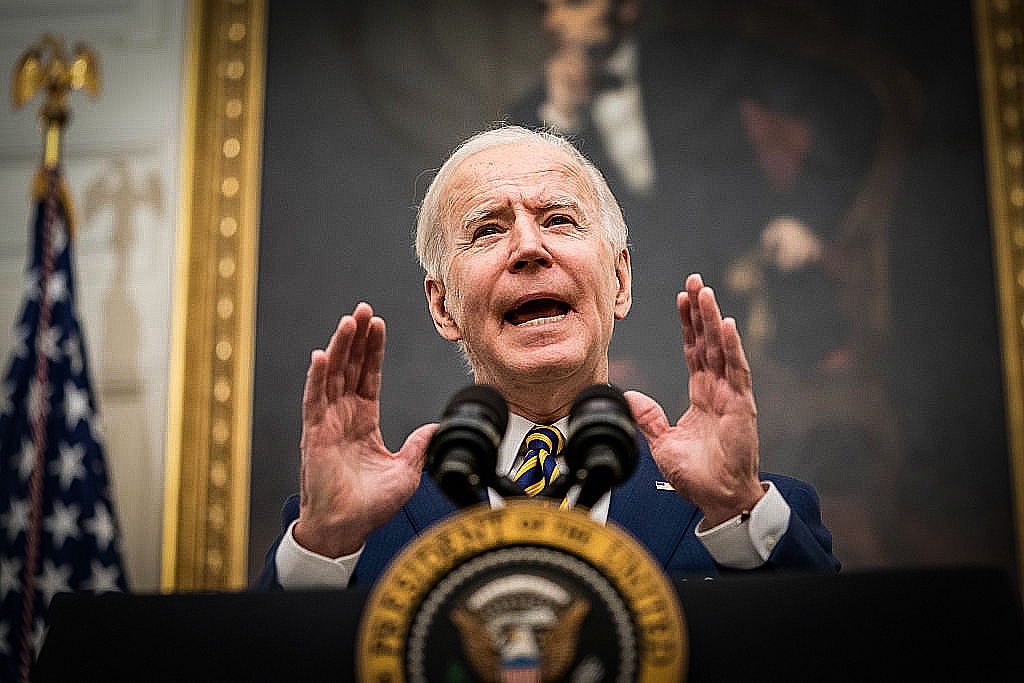

Um leve apetite ao risco predomina no mercado internacional no início desta segunda-feira, 23, com bolsas em alta e o dólar em queda no mundo. No radar dos investidores estão falas do presidente americano Joe Biden ditas em coletiva de imprensa com o primeiro-ministro japonês Fumio Kishida nesta madrugada.

Biden voltou a considerar reduzir tarifas impostas à China pelo governo do ex-presidente Donald Trump.

“Estou considerando. Não impomos nenhuma dessas tarifas. Elas foram impostas pelo último governo e estão sendo consideradas”, disse, de acordo com a Reuters. Mas o americano alertou: se a China invadir Taiwan, os Estados Unidos estão preparados para intervir militarmente.

Investidores preferiram se agarrar no copo meio cheio, de que a redução de tarifas da era Trump, já aventada por Biden na semana passada, pode contribuir para o crescimento econômico e controle da inflação.

Ainda que o cenário desta manhã seja favorável à tomada de risco, o retrospecto escancara o momento de maior cautela entre investidores, principalmente internacionais.

O S&P 500 vem de sua mais longa sequência de quedas semanais desde 2001, com sete consecutivas. No Brasil, o Ibovespa voltou a se descolar do exterior. O principal índice da B3 vêm de duas semanas de alta e, dependendo dos preços das commodities, pode firmar um novo pregão de alta nesta segunda.

O minério de ferro disparou cerca de 7% na bolsa de Dalian, segundo a Reuters, com investidores repercutindo o aumento de impostos de 30% para 50% sobre a exportação da matéria-prima na Índia. A valorização tende a impulsionar o preço da Vale nesta sessão. A mineradora, que representa 15% do Ibovespa, subiu 4,43% na ultima semana.

A agenda sem grandes indicadores previstos para esta segunda-feira também contribui para a manutenção do clima positivo no exterior, com a redução de chances de surpresas ao longo do dia.

Agenda do Dia

Ainda que inicie morna, a agenda da semana será aquecida. Já na terça-feira, 24, investidores devem repercutir dados do IPCA e discursos dos presidentes do BCE e Federal Reserve (Fed). Na quarta, terá PIB da Alemanha e ata da última decisão de juros do Fed e na quinta será o dia da revisão do PIB americano do primeiro trimestre.